■今回は登記情報!

二刀流ブログ第3回に続いて、不動産の相続税評価をするために準備しておくべき資料について解説します。

今回は、

2.登記事項

についてです。

次回以降説明する

3.公図

4.地積測量図

5.建物図面・各階平面図

などとひとくくりにして「登記情報」と呼んだりしています。

なお、あまりにもお久しぶりなので「二刀流ブログ第3回」を見逃してしまったという方、もう一度確認したいという方はこちらもご参照いただけると幸いです。

二刀流ブログ第3回 「固定資産税評価明細書は不動産評価のトップバッター」

■登記情報はどこで取得するか?

登記事項を含む登記情報は、その不動産が所在する自治体を管轄する法務局の窓口で取得します(有料、※1)。

窓口では「(その内容を)証明した書面である」という登記官のお墨付きが記載され、偽造防止処理がなされた書面が渡されますが、そういったお墨付きにこだわらないという方であれば、「登記情報提供サービス」というWEBサイトで一定の手続をすればご自宅や事務所のパソコンでも同じ内容のものがPDFデータで取得できますのでとても便利です(有料、※2)。

データで取得できて、パソコンで様々な加工ができますので、相続財産の把握や評価に使うということであれば、これで十分だと思います。

登記情報提供サービス

https://www1.touki.or.jp/

■登記事項の基本的な使い方

登記事項は、法務局に備え付けられている登記簿に記録されている事項のことです。

主に以下のことがらを知ることができ、固定資産税評価明細書に記載している内容や現場などで確認した内容と違いがないかをチェックするために使います。

〇評価しようとする土地(以下、「評価対象地」といいます。)の所在、地番、地目、地積、所有者、抵当権の内容など

〇評価しようとする建物(以下、「評価対象建物」といいます。)の所在(及び番地)、家屋番号、種類(用途)、各階の床面積、増減築の有無、附属建物の有無、所有者、抵当権の内容など

下記に登記事項のイメージを載せましたので参考にしてください。

〇登記事項のイメージ

■登記事項の上手な使い方

上記のほかにここではさらに一歩進んで登記事項の上手な使い方を3つご紹介ご紹介します。

それは

・地積更正の有無を確認する⇒登記地積の信頼性を推測する。

・区分地上権に準ずる地役権の確認⇒特別高圧電線の存在を知る。

・共同担保目録の確認⇒把握していない相続財産の存在を推測する。

です。

■地積更正の有無の確認(登記地積の信頼性を推測する)

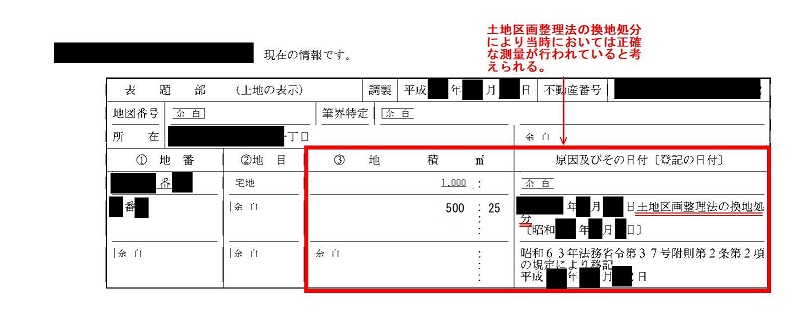

地積更正の有無は、登記事項の「③地積」とその右どなりの「原因及び日付」で確認できます。

もしここで、

「国土調査による成果」、

「土地区画整理法の換地処分」、

「錯誤」

など

の文言があれば、地積はその時点において正しいものに訂正されたと思われます。何も記載されていなければ、随分昔の地積であると見込まれ、実際の地積と異なっている可能性も検討しなければなりません。

イメージとして2つ挙げました。

1つ目は土地区画整理法の換地処分の例です。

この場合、土地区画整理法の換地処分に基づいて登記事項や公図が修正されていますので、地積の信頼性はある程度確保されているとみられます。

2つ目は分筆の例です。

「国土調査による成果」、「土地区画整理法の換地処分」、「錯誤」などの文言はありませんが、もともとあった1234番1の土地から分筆したと記載があります。この場合、分筆先である本件1234番4の土地については分筆したときに測量を行い、その結果を地積測量図として法務局に備え付けていることが伺え、その地積の信頼性はある程度確保されているとみられます。

〇地積更正の登記事項イメージ(土地区画整理法の換地処分)

〇地積更正の登記事項イメージ(分筆)

■区分地上権に準ずる地役権(特別高圧電線の存在を知る)(※3)

区分地上権に準ずる地役権とは、特別高圧架空電線の架設、高圧のガスを通ずる導管の敷設、飛行場の設置、建築物の建築その他の目的のため地下又は空間について上下の範囲を定めて設定された地役権で、建造物の設置を制限するものです(※4)。

実務上よく目にするのは、特別高圧架空電線(ここでは「特別高圧電線」と呼んでいます)を架設するために設定された区分地上権に準ずる地役権です。

これは、その土地のうえに特別高圧電線をとおすために土地所有者が電力会社等のために設定した権利です。これにより土地所有者はその特別高圧電線の利用に支障をきたすような建物などは建てられなくなりますので、その建てられなくなる度合いによってその土地の評価額は低くなります(※5)。

下記のイメージでは、上空を送電線(特別高圧電線)がかかっているので、土地の全部について支障となるような建造物等は建ててはいけないし、その他危険物を取り扱うような行為なども禁止されています。

また、土地の全部ではなく一部について設定されていることもあります。この場合、特別高圧電線が土地のどのあたりにかかっているかを記載した図面(「地役権図面」といいます。)が法務局に備え付けられていることが多いので、取得するようにしましょう。実際に評価するときに役立ちます。

〇区分地上権に準ずる地役権の登記事項イメージ

■共同担保目録の確認(把握していない相続財産の存在を推測する)

共同担保目録とは、借入金の担保として銀行などの債権者に提供された不動産の一覧表です。

銀行などは、万一貸付金の弁済が滞った場合には、担保である不動産を売却して債権を回収しなければなりません。

そのため、担保不動産の価格が最も高くなるように担保をとる必要があります。

例えば、私道に接面している土地があるとします。

一見すれば、その土地だけ担保にとればいいではないかと思われるかもしれません。また、建築基準法においても私道の所有権がないからといって、その土地上に建物を建築させないということはありません。

しかし、私道は道とはいえ、立派な私有財産です。

その私道を利用するためには何らかの権利がなければ、私道を使わせてもらえないということも十分あり得るのです。

ですから、通常私道に接面している土地の場合、私道(の一部)について所有権や共有持ち分を有していることがほとんどです。

このため、銀行などでは、お金を貸すときはあらかじめ私道の所有権についても確認し、その所有権や共有持分についても担保提供するように求めてきます。

この結果、その土地と私道の両方に抵当権設定登記がなされるのですが、これは登記事項の乙区だけをみてもわからず、共同担保目録まで取得しないとわからないのです。

抵当権の登記があれば、法務局の窓口や登記情報提供サービスで自動的に共同担保目録まで登記事項としてつけてくれればいいのですが、何故だか登記情報取得時にきちんと「共同担保目録も一緒に請求します」として請求しないともらえないのです。

さらに共有の場合、手元の固定資産税評価明細書に記載がないなんてこともあります(※6)。

これを知らずに与えられた土地の情報だけで動くとあとで私道の相続登記が漏れていたとか、税務署から「私道の計上がありませんよ。」と指摘され修正申告なんてことがでてきてとてもやっかいです。

ですから、登記事項を取得するときは必ず、共同担保目録も取得するようにしましょう。

下記のイメージ及び図解は、当初の情報では1234番1の土地と家屋番号1234番1の建物が相続財産であると考えていたところ、1234番1が接面する私道の一部である1234番11、1234番12もでてきたというケースです。

元々の所有者であった被相続人であれば、このようなことも当然わかっていたと思われますが、相続人ではなかなか気づかないところになりますので注意しましょう。

〇共同担保目録の登記事項イメージ

〇上記イメージの図解

■登記事項の落とし穴

これは登記事項に限らず、公図、地積測量図、建物図面・各階平面図を含めた登記情報全体についていえることなのですが、そこに書いてある情報を過信してしまうというものです。

例えば、

(1)「登記があるから、地積は大丈夫」

(2)「(単独)所有権登記がある土地だけ見ておけば他に相続した土地はない(はずだ)」

(3)「賃借権や区分地上権、区分地上権に準ずる地役権」の登記はないから、これらは考慮しないで大丈夫」

などといったものです。

本来、登記は現況と一致しているべきなのですが、残念ながらそうではないことはこれまで再三説明させていただいたとおりです。

(1)について申し上げると、地積更正がきちんとされている土地よりもそうではない土地の方が相当多いのではないでしょうか。

測量されないまま放置されている土地もそうですが、分筆を繰り返し後に残った土地についても、昔は分筆された土地だけ測量して、残った土地は測量しないということが行われていましたので、現況と相当に相違していることがありますので要注意です。

(2)については、私道の所有権が既に亡くなった先代の登記のままだったとか、地上建物が隣接する他人地に越境して建っていて実は借地権が発生していたということはよくある話ですので、現場確認はもちろん、面倒でも広く隣接地の登記事項を取得して所有権を確認するなどの対応が必要になってきます。

(3)について申し上げると、賃借権は実務上登記されていない場合が多いですし、区分地上権に準ずる地役権についても登記されていないケースがよくみられますので、契約書や線下補償料(※7)の授受などの状況について確認する必要があります。

■まとめ

1:登記事項を含む登記情報は法務局に行かなくてもインターネット環境があればパソコンで取得できます(もちろん、法務局でも取得できます)。

2:登記事項は評価対象不動産の所在、地番、地目、地積、家屋番号、所有者などのほか相続財産の把握や評価をするにあたり、有用な情報が隠れていますので、上手に活用しましょう。

3:登記事項はあくまで、登記された時点において正しいと推定される情報ですが、諸般の事情により、現況の地積や権利関係などと乖離していることがよくあります。登記があるからといって過信せず、現場確認や他の資料との照合を通じて「実際のところはどうなのか」を見極めましょう。

※参考

※1:管轄は各法務局のホームページで確認できます。

※2:登記情報提供サービスで取得した登記事項はお墨付きがないので、「登記事項証明書」の提出が要請されている手続き(例:住宅借入金等特別控除など)には使えないことに注意してください。

また、ご利用にあたってはインターネット環境のほか、クレジット決済などの手続等が必要になりますので、詳細は上記でご紹介したWEBサイト等にて直接確認してください。

※3:同様の方法で区分地上権(例:地下に地下鉄などのトンネルを設置し、その土地の利用を制限する権利)の存在を把握することができます。

※4:地価税法施行令第2条第1項参照。

※5:財産評価基本通達27-5参照。

※6:(共有者の)代表者だけに課税明細書(納税通知書)が届いているケースが想定されます。

※7:線下補償料

その土地の上空使用料に相当するお金のことで、電力会社から土地所有者に対して支払われます。

所得税の確定申告の時に不動産収入として出てくるので、登記がなくてもここから区分地上権に準ずる地役権の存在を推測することができる場合があります。

©新富税理士・不動産鑑定士事務所

当事務所の承諾なく、当サイトの内容、テキスト、画像などを転載し、使用することを固く禁止いたします。

また、NAVERまとめ等のまとめサイトへの引用につきましても、これを厳禁いたします。

コメントをお書きください